収入保障保険

収入保障保険とは

収入保障保険は、万一被保険者が死亡したり高度障害状態になったりした場合に、定められた期間、保険金を毎月決まった額ずつ受け取れる保険です。定期保険の一種です。

収入保障保険の特徴

○保険期間が一定(定期保険の仲間)

○かけ捨てで、保険料が割安

○保険金は月額で受け取る(一括で受け取ることもできる)

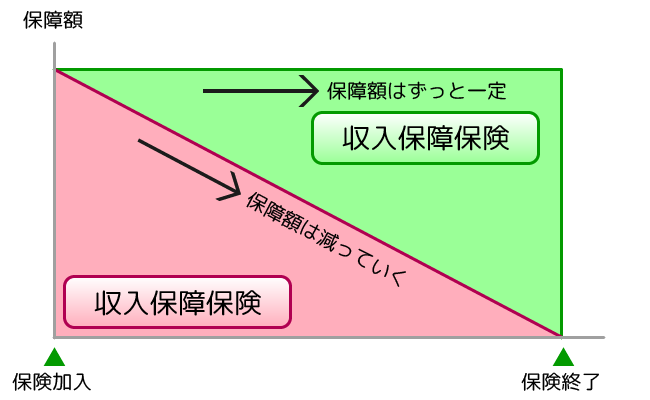

○保険期間のはじめは保障額が大きく、終わりに近づくと保障額は小さくなる

○かけ捨てで、保険料が割安

○保険金は月額で受け取る(一括で受け取ることもできる)

○保険期間のはじめは保障額が大きく、終わりに近づくと保障額は小さくなる

収入保障保険は定期保険の一種ですが、定期保険が保険期間中は保障額がずっと一定なのに対して、収入保障保険は年々保障額が下がっていくという違いがあります。

収入保障保険と定期保険の保障の違い

収入保障保険は、死亡時点から保険期間終了まで毎月定額のお金を受け取れるため、残りの保険期間が短くなるのに比例して年々保障額が小さくなるという特徴があります。また、保険金を保険会社に預けておいて少しずつもらうことから、結果的に保険料がとても割安になります。収入保障保険には、これらの特性からメリットとなる部分とデメリットとなる部分があります。

ちなみに、保障額については、保険期間が短くなっても最低でも○年間は保険金を受け取れるという支払保証期間が決まっている商品もあります。

ちなみに、保障額については、保険期間が短くなっても最低でも○年間は保険金を受け取れるという支払保証期間が決まっている商品もあります。

定期保険のメリット・デメリット

メリット

○一度に大金を手にして使いすぎてしまうという失敗がない

○月々の生活費の補充として計画を立てやすい

○月単位で必要保障額を考えられるので、いくらの保険に入ればいいのかわかりやすい ○保険料が定期保険よりもさらに割安

○保障が効率的

○月々の生活費の補充として計画を立てやすい

○月単位で必要保障額を考えられるので、いくらの保険に入ればいいのかわかりやすい ○保険料が定期保険よりもさらに割安

○保障が効率的

デメリット

○保障額の下がり方が一定なので、実際の必要保障額の下がり方と合わない場合がある

収入保障保険の活用法

収入保障保険は、保険金を月々分割して受け取れるのが特徴です。したがって、毎月定期的に必要となる費用の保障として活用するとよいでしょう。たとえば、遺族の月々の生活費の不足分の保障に最も適しています。保険料がかなり割安になるため、生活費の保障のための保険としては、定期保険よりもお得な保険といえます。

しっかりしたライフプランに基づいた保険設計ができれば、とても有効な保険です。保険ショップなどでは、収入保障保険を多く取り扱っていて、かつ将来にわたる必要保障額のシミュレーションなどができます。ご興味のある方は一度保険相談してみるとよいでしょう。特にお子さまがいる方で、昔の保険に加入したままの方は、収入保障保険への入り直しを検討してみてください。

収入保障保険活用のポイント

○残される家族の生活費や子供の教育資金を残すために加入する

○月々いくらの保障がいつまで必要かを把握して加入する

○月々いくらの保障がいつまで必要かを把握して加入する

収入保障保険加入のポイント

収入保障保険は比較的新しいタイプの保険ですが、現在は、いわゆるカタカナ生保や損保系の生保、外資系生保などを中心に多くの保険会社が販売しています。加入時には以下のことに注意して比較検討しましょう。

加入のポイント

○必要な保障額が月々いくらかを把握する

○保障がいつまで必要かを把握する

○支払保証期間をどれくらいにするか考える

○保障がいつまで必要かを把握する

○支払保証期間をどれくらいにするか考える

収入保障保険には、ライフプランニングや必要保障額のシミュレーションをした上で加入することをおすすめします。また、非喫煙者や健康な人の保険料が割引になる商品もあるので、各社の保険商品に詳しいプロの保険相談員に相談してみるとよいでしょう。