トップ > ライフステージから選ぶ > 子供が生まれたとき

ライフステージにあわせた保険選び&見直し

子供が生まれたとき

子供が生まれると、子供を育てていくための費用(生活費や教育費)がかかってくることになります。つまり、あなたに万が一のことがあった場合に必要な死亡保障も大きくなります。結婚したときに保険相談を受けて保険を見直したり加入した方であっても、再度保険を見直す必要があります。

生命保険(死亡保険)の考え方

結婚したときに適切な保険に加入したという方であれば、子供が独立するまでの生活費・教育費を上乗せする保険に入るとよいでしょう。上乗せ分のように、一定の期間だけ必要な大きな保障の場合は定期タイプの保険が適しています。特に子供を育てるための費用の保障については、保険料を安く抑えられる収入保障保険がおすすめです。

ここまでは家計を支えている世帯主の方についての話です。

それに対して、扶養されている専業主婦の場合は大きな保障は必要ありません。ただし、家計負担がないとはいえ、万が一のことがあれば、子供の世話のために、夫がそれまで通りに仕事ができなくなったりベビーシッターを雇ったりしなければならないかもしれません。そのようなケースを考え、専業主婦の場合でも少し保障を増やしておくとよりよいでしょう。

また、共働きでご夫婦ともに一定の収入がある場合は、家計負担の割合に応じて双方の生命保険の保障額を増やす必要があります。

最後になりますが、これまでに適切な保険に入っていなかったという方は、これを機会にぜひ一から保険をご検討ください。保障の追加に活用できる保険

定期保険、収入保障保険など

学資保険の考え方

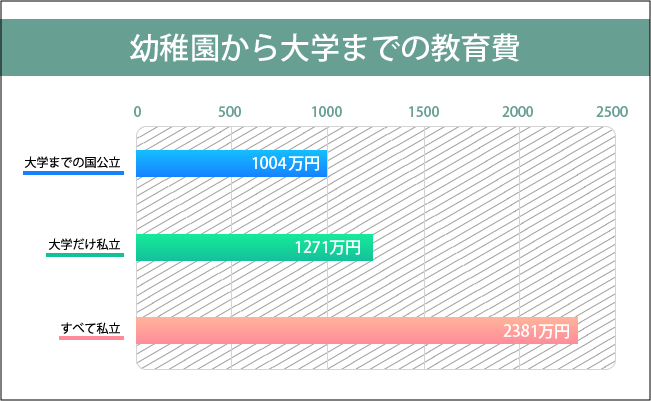

子供ができると、将来の高校や大学への進学に備えてお金をためていかなければなりません。そのための資金の貯蓄手段として学資保険を検討しましょう。

※幼稚園は3年保育、幼稚園から高校までは塾の費用も含む、大学は自宅通学の場合で生活費を含む

(出展)

幼稚園~高校:文部科学省「子どもの学習費調査」平成20年度

大学:独立行政法人日本学生支援機構「平成20年度学生生活調査」および

文部科学省「平成21年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査」

(出展)

幼稚園~高校:文部科学省「子どもの学習費調査」平成20年度

大学:独立行政法人日本学生支援機構「平成20年度学生生活調査」および

文部科学省「平成21年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査」

学資保険には貯蓄に特化したものと、子供の保障がついたものがありますが、貯蓄のタイプの方がおすすめです。

また、学資保険に代えて、生命保険で子供の教育資金を蓄えることができる商品もあり、加入者の年齢や健康状態、将来お金を必要とする時期によっては、学資保険よりも貯蓄効果が高いこともあります。このような商品は専門家でないと保険設計ができませんので、プロの保険相談員にご相談ください。

また、学資保険に代えて、生命保険で子供の教育資金を蓄えることができる商品もあり、加入者の年齢や健康状態、将来お金を必要とする時期によっては、学資保険よりも貯蓄効果が高いこともあります。このような商品は専門家でないと保険設計ができませんので、プロの保険相談員にご相談ください。

活用できる保険

学資保険、低解約返戻金型終身保険、低解約返戻金型定期保険など

子供の保険の考え方

子供の死亡保険や医療保険を気にされる親御さんもいらっしゃいます。しかし、基本的には子供の保険はあまり必要ありません。なぜなら、子供が死亡すると精神的には大変つらいですが、経済的に困るということはないからです。また、医療費についても、一般的には自治体からの補助があり、通常大きな負担になりにくいからです。もし心配であれば、割安な共済などに加入するとよいでしょう。

子供の保険としては、死亡や医療よりも、むしろ子供が他人をけがさせたり他人のものを壊したりしたときに備え、損害保険分野になりますが個人賠償責任保険には加入しておいた方がよいかもしれません。

子供の保険としては、死亡や医療よりも、むしろ子供が他人をけがさせたり他人のものを壊したりしたときに備え、損害保険分野になりますが個人賠償責任保険には加入しておいた方がよいかもしれません。

活用できる保険

(入るとしたら)共済などの割安な保険|個人賠償責任保険(損保)