トップ > ライフステージから選ぶ > 退職したとき

ライフステージにあわせた保険選び&見直し

退職したとき

会社を定年退職すると、それまでの仕事中心の生活から自分のための時間をもてるようになります。一方、収入の面でもそれまで毎月一定の給料が入っていた生活から、年金生活になったり、あるいは年金が支給される年齢になるまで無収入の期間ができたりして生活が一変します。新しい生活にあった保険の見直しが必要となります。

生命保険(死亡保障)の考え方

夫婦ともに年金がもらえる、もしくは、まもなくもらえるという年代になると、あまり多くの保障は必要ありません。死後の整理資金と死亡後しばらくの間の配偶者の生活たて直し資金があれば十分といえます。また子供が独立していて、何かあった場合に頼れる存在であれば、なお保障は最低限のものでよくなります。

多くの人が加入していると思われる定期保険特約付終身保険やアカウント型保険で、高額な定期保険がついてる方は、定期部分の更新をやめたり解約したりする検討が必要です。原則、数百万円の終身保険を残すようなかたちでよいでしょう。

活用できる保険

終身保険など

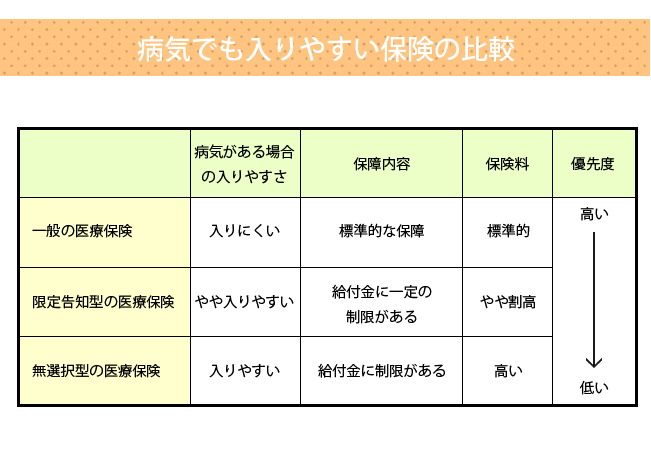

医療保険の考え方

これから病気やけがのリスクが高くなってくる年代です。医療保険に未加入または定期タイプの保険に加入しているという場合は早急に終身タイプの保険に見直しをしましょう。

すでに何らかの持病や既往症があると、一般の医療保険には入れない場合があります。その場合は限定告知型や無選択型の保険もありますので検討してみるとよいでしょう。ただし、健康状態によっては、かなり条件の悪い保険にしか加入できない場合があります。その場合は、保険に入るよりその保険に入ったつもりで貯蓄した方がよいということもありますので、見積もりをとりつつよく比較検討してください。

いずれにせよ、一般の保険を最優先にして、より入りやすい保険に徐々に候補を広げていくようにしてください。

老後への備え

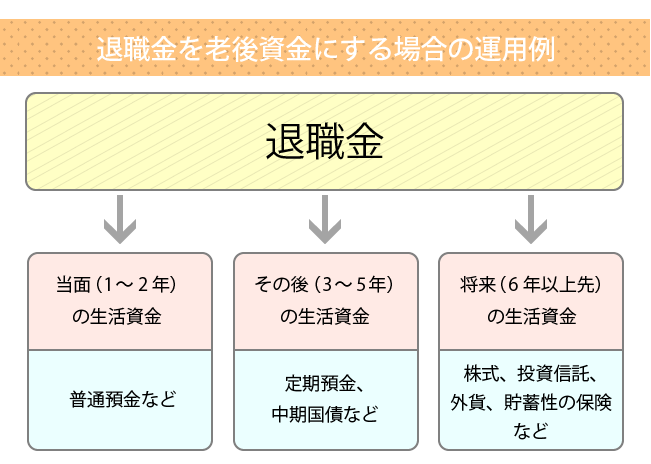

会社を退職して受け取った退職金をうまく運用しながら、老後の生活資金に使うことが大切です。普通預金に入れたままではほとんど増えませんし、ついつい無駄遣いしてしまうこともあります。

そこでおすすめなのは当面(1~2年)の生活で使う資金、その後(3~5年)の生活で使う資金資金、将来(6年以上先)使う資金に分けて考えることです。例えば、当面使う資金は普通預金、その後に使う資金を定期預金にして、将来使う資金を積極的に運用するなどです。

老後資金の運用方法としては、保険に限らず多くの金融商品があります。幅広い商品の中から自分が許容できるリスクにあわせて選択するのがよい考え方です。ファイナンシャル・プランナー等に相談してみるのもよいでしょう。

例えば、将来の生活資金を保険で運用するとしたら、一時払いの終身保険や個人年金保険などを利用するといいでしょう。一時払いの終身保険には、ほとんどリスクのないものから、変額終身や外貨建てなどハイリスクハイリターンのものもあります。うまく分散投資できるように考えてください。

活用できる保険

一時払終身保険(円貨建て、外貨建て)、一時払変額終身保険など

その他

孫がいて、生活資金に余裕がある場合は、孫の教育資金を補助したり学資保険に入ってあげると、相続対策にもなります。

また、不動産のほか、一定の資産がある場合は、本格的な相続対策として生命保険を活用することができますので、ぜひプロの保険相談員にご相談ください。

活用できる保険

終身保険、定期保険、学資保険など